案例介绍:

2021年5月17日,杨先生通过保险销售人员为自己投保了一份终身重疾保险,投保时健康告知无异常,保险公司按标准体承保。2022年4月杨先生因“心肌梗塞”住院治疗,出院后,杨先生向保险公司申请重疾保险金理赔。经保险公司理赔人员调查核实,杨先生在投保前已患有高血压、冠心病,并有相关就诊记录和慢性病取药记录,存在投保时未如实告知既往病史的情况,影响了保险公司核保决定。最后保险公司做出解除合同的理赔决定。

案例分析:

《中华人民共和国保险法》第十六条 订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

案例中杨先生因未履行健康告知义务,导致出险后保司解除合同,“如实告知”不容忽视,直接影响理赔。投保时,投保人是否如实填写健康告知,将直接影响保险公司判断是否接受投保、以什么样的方式接受投保。

风险提示:

什么是健康告知?

健康告知是指保险公司在接受客户投保申请时,要求其填写的关于健康情况的说明。

需要告知的范围是?

健康告知范围,具体要看保险公司健康告知书,内容大同小异。举个例子:

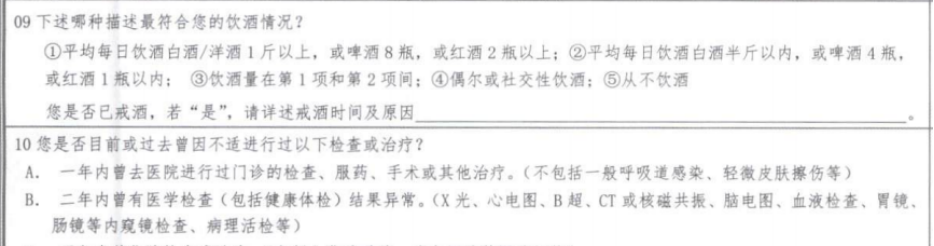

某重疾险健康告知问卷 具体以合同为主

如第10点,近2年内是否曾有医学检查(包括健康体检)结果异常,如X光、心电图、B超、CT成核磁共报、脑电图、血液检查、胃镜肠镜等内窥镜检查、病理活检等。此项问询2年内的检查异常,关键点是2年内的检查异常,就必须告知。

病已治愈,仍需要告知?

以前已痊愈的病,需要告知吗?这需要分情况来看,如果是普通的感冒发烧、急性肠胃炎、皮肤过敏等未告知可能影响不大;但如果是慢性病(如:高血压)、重症疾病(如恶性肿瘤)等,即使当时符合临床治愈,有较高复发的可能性,也是需要告知的。具体可以参考各家保司不同产品健康告知中询问的内容。

投保时忘记健康告知,怎么办?

可申请补充告知,向保险公司说明遗漏告知的情况,核保部门将重新审核,决定是否承保及承保条件。

案例启示:

投保人在签订保险合同时,应认真阅读“如实告知”“责任免除”等条款,如实向保险公司申报自身的健康状况,详细了解免赔情形,避免保险不“保障”。承保后等待期内或等待期后首次发生的健康异常情况(如医疗检查异常),无需主动告知。

投保前的如实告知是对自己负责!